| 标 题 | 西藏自治区人民政府驻成都办事处医院2021年度部门决算 | ||

| 索引号 | 000014349/2022-01193 | 文 号 | |

| 发布机构 | 发布日期 | 2022-12-21 14:32:54 | |

西藏自治区人民政府驻成都办事处医院

2021年度部门决算

2022年12月19日

目录

第二部分 西藏自治区人民政府驻成都办事处医院2021年度部门决算表

第三部分 西藏自治区人民政府驻成都办事处医院2021年度部门决算数据说明

第一部分 西藏自治区人民政府驻成都办事处医院概况

一、部门决算单位构成

2021年,纳入本部门决算编制范围的独立核算单位为西藏自治区人民政府驻成都办事处医院(本级)1个。

二、部门职责和机构设置

(一)部门职责

西藏自治区人民政府驻成都办事处医院是西藏自治区人民政府设在内地的集医疗、教学、科研、体检和干部保健为一体的国家公立三级甲等综合医院。主要履行下列职责:

1.负责西藏自治区干部职工及农牧民在蓉的医疗保健服务工作。

2.负责为社会提供预防保健、诊断治疗、急救康复等医疗服务工作。

3.负责承担常见病、多发病和疑难病症诊治及传染病、流行病疫情预防救治,以及灾害事故急救等工作。

4.负责开展健康教育、培训讲座等医学交流活动。

5.负责承担培养西藏医技人才工作。

6.承办西藏自治区卫健委等有关部门交办的其他事项。

(二)部门机构设置

西藏自治区人民政府驻成都办事处医院是西藏自治区人民政府驻成都办事处直属的财政差额补助事业单位,执行政府会计制度。

医院根据医疗工作开展需要现设临床医技科室有:心血管内科、消化内科、内分泌代谢科、呼吸内科、干部保健科、重症医学科、普外科、神经外科、骨科、肿瘤科、妇科、眼科、耳鼻喉科、口腔科、疼痛科、皮肤性病科、藏医科、中医科、康复医学科、泌尿胸外科、放射科、功能科、检验科、生物样本库等20多个科室。

行政后勤职能科室:党政办公室、政工人事科、财务科、医务科、护理部、总务科、设备科、信息科、院感科、工会、门诊部、医保办、运营管理科、病案室、宣传科、科教科。

第二部分 西藏自治区人民政府驻成都办事处医院2021年度部门决算表

(详见附表1-9)

第三部分 西藏自治区人民政府驻成都办事处医院2021年度部门决算数据说明

一、收入支出决算总体情况说明

西藏自治区人民驻成都办事处医院2021年度收入总额为45,494.32万元,与2020年度相比,收入总额增加3,065.29万元,增幅7.22%。2021年度支出总额为50,502.07万元,与2020年度相比,支出总额增加4,772.68万元,增幅10.44%。主要原因:医疗业务活动增加,事业收入、支出相应增加。

二、收入决算情况说明

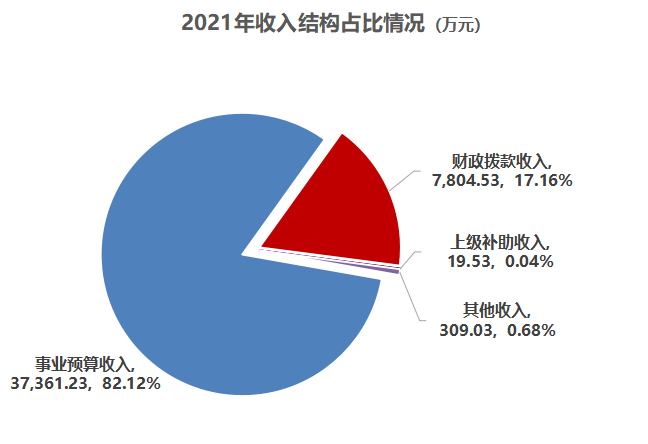

西藏自治区人民驻成都办事处医院2021年度实现总收入45,494.32万元,其中:全年事业预算收入(含科教收入)37,361.23万元,占本年总收入的82.12%;财政拨款收入7,804.53万元(财政基本收入4,862.32万元,财政项目收入2,942.21万元),占本年总收入的17.16%;上级补助收入19.53万元,占本年总收入的0.04%;其他收入309.03万元,占本年总收入的0.68%。如图:

三、支出决算情况说明

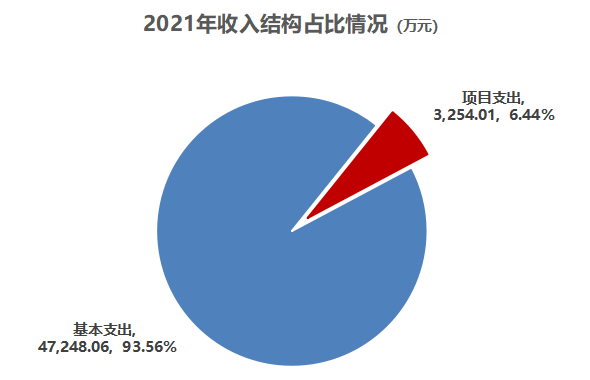

西藏自治区人民政府驻成都办事处医院2021年度总支出50,502.07万元,其中:基本支出47,248.06万元,占本年总支出的93.56%;项目支出3,254.01万元,占本年总支出的6.44%。如图:

四、财政拨款收入支出决算情况说明

(一)财政拨款收入支出决算总体情况说明

西藏自治区人民政府驻成都办事处医院2021年度财政拨款收入总额为7,804.53万元,与2020年度相比,财政拨款收入总额增加2,456.55万元,增幅45.93%,主要原因:在编人员增资和公房维修改造等项目支出预算安排略有增加。

2021年度财政拨款支出总额为6,649.02万元,与2020年度相比,财政拨款支出总额增加540.52万元,增幅8.85%,主要原因是执行了2020年项目支出中医疗设备购置结转资金。

(二)财政拨款支出决算总体情况

西藏自治区人民政府驻成都办事处医院2021年度财政拨款支出总额为6,649.02万元,其中:基本支出为4,401.66万元,占66.20%;项目支出为2,247.36万元,占33.80%。

2021年度一般公共预算财政拨款基本支出合计4,401.66万元,其中:人员经费4,335.59万元,主要包括基本工资、津贴补贴、奖金、机关事业单位基本养老保险缴费、职业年金缴费、职工基本医疗保险缴费、其他社会保障缴费、住房公积金、其他工资福利支出、生活补助等;公用经费合计66.07万元,主要包括公务通讯补贴、维修(护)费、工会经费等。

(三)财政拨款支出决算结构情况

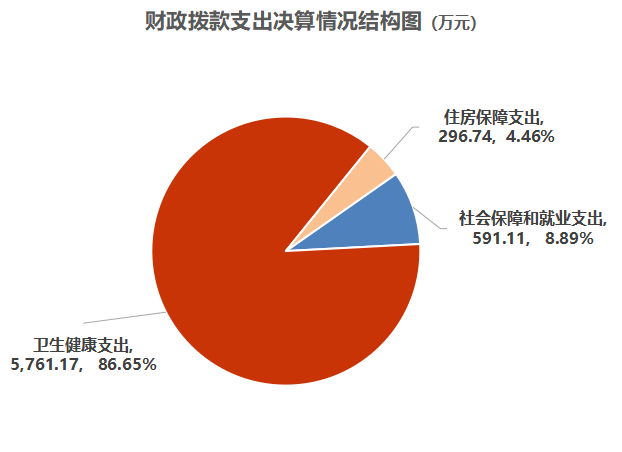

西藏自治区人民政府驻成都办事处医院2021年度财政拨款支出主要用于以下两方面:社会保障和就业支出(类)591.11万元,占8.89%;卫生健康支出(类)支出5,761.17万元,占86.65%;住房保障支出(类)296.74万元,占4.46%。

(四)财政拨款支出决算具体情况

1.社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项)决算为397.46万元;社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项)决算为193.65万元。

2.卫生健康支出(类)公立医院(款)综合医院(项)支出决算为3,333.65万元;卫生健康支出(类)行政事业单位医疗(款)事业单位医疗(项)支出决算为180.16万元。

3.住房保障支出(类)住房改革支出(款)住房公积金(项)支出决算为296.74万元。

五、一般公共预算财政拨款“三公”经费支出决算情况说明

一般公共预算财政拨款“三公”经费支出决算表 | |||||||||||

公开07表 | |||||||||||

部门:西藏自治区人民政府驻成都办事处医院单位:万元 | |||||||||||

预算数 | 决算数 | ||||||||||

合计 | 因公出(境)费 | 公务用车购置及运行费 | 公务接待费 | 合计 | 因公出国(境)费 | 公务用车购置及运行费 | 公务接待费 | ||||

小计 | 公务用车购置费 | 公务用车 运行费 | 小计 | 公务用车 购置费 | 公务用车 运行费 | ||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

注:1.本表反映部门本年度“三公”经费支出预决算情况。其中,预算数为“三公”经费全年预算数,反映按规定程序调整后的预算数;决算数是包括当年一般公共预算财政拨款和以前年度结转资金安排的实际支出。 说明:本单位无一般公共预算财政拨款“三公”经费,此表无数据。 | |||||||||||

说明:本单位三公经费均由自有资金安排,经费使用严格执行“八项规定”和厉行节约反对浪费的规定,接待费报销全面如实填写接待清单,未超标准接待。2021年本单位“三公”经费支出合计10.19万元,较2020年“三公”经费支出15.18万元下降4.99万元,减幅32.87%。其中:无因公出国(境)费用;公务接待费1.49万元,接待108人次,较2020年支出6.70万元,减少5.21万元,减幅77.76%;公务用车含救护车共7辆,公务用车运行维护费用8.70万元,较2020年支出8.48万元增加0.22万元,增幅2.59%。

六、2021年度机关运行情况说明

本单位为差额补助事业单位,无机关运行费。

七、政府采购情况说明

西藏自治区人民政府驻成都办事处医院2021年度政府采购总额1,104.06万元,主要为购置医疗设备。

八、国有资产占有使用情况

截至2021年12月31日,西藏自治区人民政府驻成都办事处医院房屋面积32,260.29平方米;共有车辆7辆;单位价值50万元以上通用设备5台(套);单位价值100万元以上医疗设备51台(套)。

九、预算绩效情况说明

(一)预算绩效管理制度建设

医院加强绩效评价管理与财政资金监管、财政监督检查工作的相互融合,绩效评价在预算分配、预算执行、结果应用的全过程管理机制不断完善。

根据《会计法》、《政府会计制度》、《政府采购法》等法律法规,结合医院实际,建立健全了相关制度,修订发布了《西藏成办医院预算管理办法》(藏成院发〔2020〕23号)、《财政预算项目专项资金管理办法》、《财政预算绩效管理实施细则》(藏成院发〔2018〕10号)。明确预算绩效管理的要求、流程、职责及任务等,并加强对制度落实的监督管理。财政拨款做到专款专用,项目经费由医院财务科统一管理,项目支出严格按照规定进行。

(二)绩效目标设置

为提升医院整体能力,满足医院发展需求。医院领导高度重视预算绩效管理工作,进一步扩大预算绩效管理范围。在安排2021年预算编制工作时,同步布置预算绩效目标管理工作,要求各部门科室在申报2021年度项目资金预算时同步申报绩效目标,区财政部门评审论证后作为编入年度预算的依据。

(三)预算执行监控

财务科为预算绩效工作的管理部门,设置2名财务人员负责预算绩效的管理、跟踪和分析。明确工作职责:(1)财务科在医院预算管理委员会领导下负责财政项目预算的绩效目标申报、指标下达、进度执行跟踪、绩效评价等工作;(2)制定项目绩效目标和指标体系;(3)协调、督促项目管理科室按计划和进度执行预算。

(四)部门项目绩效自评情况

根据《西藏自治区关于全面实施预算绩效管理的实施意见》精神,结合财政支出绩效评价指标体系要求,按照“谁支出,谁自评”的原则,对照预算批复的绩效目标完成情况。从资金投入、资金管理、组织实施、产出、效益等多维度,对财政资金安排的医院能力提升类项目、公房维修改造项目、药品加成取消补助项目、新冠肺炎疫情防控保障项目、干部医疗保健经费项目、科研类项目、人员类及运转类项目的绩效情况进行了评价。

(五)重点项目绩效评价结果

1.医疗服务提升类项目(4项)。其中,“医院能力建设项目”88.37

分,“医疗服务能力提升项目”100分,“成办医院年初预算安排项目”100分,“商品服务支出项目”90.01分。三个财政项目主要为医疗专业设备采购、设备维保等,绩效评价加强了预算编制前期论证等相关工作,使预算绩效目标符合项目实际情况。商品服务支出项目(自有资金项目)主要为解决非财政资金采购的各项医疗相关商品和服务(人、材、物)支出,由于财政一体化系统中不能体现医院自有资金的执行情况,所以不能够全面反映项目真实情况。

2.“取消药品加成补助项目”自评100分。取消药品加成补助项目是根据国家、西藏自治区及四川省、成都市关于药品加成取消补助相关文件精神,结合医院药品使用情况,进行申报测算。随着医疗体制改革不断深化,医药分开的“断臂”改革,以挤压药品、耗材价格水分的方式,将药品在医院以进价销售,保证了医院的良性运行。2021年,医院药品加成补助实现了绩效目标,缩减了医院药品收入缺口,有效调动了医务人员的积极性,体现劳动价值,减轻了老百姓整体的医疗负担。

3.干部保健经费项目。其中,“省级保健对象医药费”项目100分、“干部保健经费项目”99.96分,绩效完成情况达到年度目标。为进入干部保健范畴的领导干部提供诊疗保健服务,建立医疗信息档案,提供长期健康和疾病管理、治疗提示等。加强了医疗知识的普及,为减轻西藏广大干部病痛提供了健康体检及医疗服务。

(六)绩效评价结果应用。

医院逐步加大对绩效评价结果的运用,将评价的相关指标与下一年度的预算安排挂钩。医院将进一步加大绩效考核结果运用的范围和力度。

西藏自治区人民政府办公厅对2021年度各地市和自治区本级部门预算绩效管理工作进行了考核,医院综合考核等次为“良”。

医院将再接再厉,努力推动预算绩效管理的提质增效。

十、扶贫资金情况说明

本单位不涉及扶贫项目资金。

十一、债务情况说明

本单位不涉及政府债务情况。

十二、重点、重大项目信息

本单位无重点、重大项目信息。

第四部分 名词解释

一、财政拨款收入:指同级财政当年拨付的资金。

二、其他收入:指上述“财政拨款收入”以外的收入主要是按规定动用的售房收入、存款利息收入等。

三、上年结转:指以前年度尚未完成、结转到本年度仍按原规定用途继续使用的资金。

四、年末结转和结余:指以前年度预算安排、因客观条件发生变化无法按原计划实施,需延迟到以后年度按原规定用途继续使用的资金。

五、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

六、项目支出:指在基本支出之外为完成特定的行政任务和事业发展目标所发生的支出。

七、“三公”经费:是指用自有资金安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待支出。

主办:西藏自治区人民政府

网站标识码5400000040

西藏互联网违法和不良信息举报中心

备案号:藏ICP备07000001号-1

藏公网安备54010202000164号

藏公网安备54010202000164号