| 标 题 | 西藏自治区文物局(汇总)2023年度部门决算公开报告 | ||

| 索引号 | 000014349/2024-01360 | 文 号 | |

| 发布机构 | 发布日期 | 2024-09-05 17:43:27 | |

西藏自治区文物局(汇总)2023年度部门决算公开报告

目 录

二、机构设置 2

政府性基金预算财政拨款支出决算情况说明 7

国有资本经营预算财政拨款支出决算情况说明 8

十、预算绩效情况说明 11

十一、其他重要事项情况说明 13

组织部门印发的“三定”方案文件,规定的部门主要职责。

1、贯彻执行国家关于文物工作的方针政策和法律法规,拟定全区文物和博物馆事业发展规划,组织文物资源调查,参与起草相关地方性法规草案和规章草案。

2、协调和指导全区文物保护工作,会同自治区民族宗教事务部门加强寺庙文物保护工作;制定全区文物单位的安全设施建设规划并指导实施,改善文物安全条件;依法履行文物行政执法督察职责,依法组织查处文物违法案件,协同有关部门查处文物犯罪的重大案件。

3、承担世界文化遗产保护和管理的监督工作,承担世界文化遗产申报工作,协同住房和城乡建设等部门承担世界文化遗产和自然双重遗产申报工作,协同住房和城乡建设部门负责历史文化名城(镇、村)保护和监督管理工作。

4、管理和指导全区考古工作,承担重大文物保护、考古项目的组织实施工作,承担国家级和自治区级文物保护单位申报工作。

5、推动完善文物和博物馆公共服务体系建设,拟订文物和博物馆公共资源共享规划并推动实施;指导全区文物和博物馆业务工作;承担协调博物馆间的交流与协作。

6、承担文物和博物馆有关审核、审批事务及相关资质、资格审核认定的管理工作。

7、指导和推动落实全区文物和博物馆科技化、信息化、标准化建设工作,组织开展重大文物保护科技创新工作,促进文物保护科技成果的转化和推广。

8、管理、指导文物和博物馆外事工作,开展文物对外交流与合作,负责文物进出境的审核和鉴定工作。

9、承办自治区人民政府及自治区文化厅交办的其他事项

二、部门预算单位构成

部门内设 1 个机构、 35 个处(详细到 6 个二级预算单位。

纳入本部门2023年部门预算编制范围的二级预算单位包括:

西藏自治区文物局本级:行政机关

布达拉宫管理处:差额事业单位

罗布林卡管理处:差额事业单位

(四)西藏博物馆:全额事业单位

(五)西藏文物总店:全额事业单位

(六)西藏自治区文物保护研究所:全额事业单位

(七)西藏自治区文物鉴定中心:全额事业单位

(二)部门机构设置

机关本级、直属事业单位机构设置情况如下:

1、文物局机关,副厅级建制,内设5个正处级机构,包括办公室(规划财务审计处),政工人事处(机关党委),督察处(政策法规处),文博保护与考古处,博物馆与科技处,(文物局机关后勤服务中心)。

2、布达拉宫管理处,正县级建制,内设10个(正科级)机构:办公室,财务科,文物保管科,文物研究室,宣传接待科,雪城管理科,维修科,安全保卫科。殿堂管理科,遗产检测中心。

3、罗布林卡管理处,正县级建制,内设机构7 个(正科级)机构:办公室,文物管理科,园林管理科,宣传接待科,安全保卫科,殿堂管理科,遗产检测中心。

4、西藏博物馆,正县级建制,内设9个(正科级)机构:综合办公室,公共开放部,宣传教育部,展览部,文物科技保护中心,典藏研究部,文物信息资源中心,安全保卫部,文创开发部。

5、西藏自治区文物保护研究所,正县级建制,内设3个(正科级)机构:办公室、文物保护室、考古研究室。

6、西藏文物鉴定中心,副县级建制,内设1个(正科级)机构项目办。

7、西藏文物总店,正科级建制。

(注:如果是基层预算单位,没有下属单位的,可只说明单位内设机构即可。)

第二部分 2023年度部门决算公开报表

一、收入支出决算公开表

二、收入决算公开表

三、支出决算公开表

四、财政拨款收入支出决算公开表

五、一般公共预算财政拨款收入支出决算公开表

六、一般公共预算财政拨款基本支出决算公开表

七、政府性基金预算财政拨款收入支出决算公开表

八、国有资本经营预算财政拨款收入支出决算公开表

九、财政拨款“三公”经费支出决算公开表

以上报表见附件1。

一、收入支出总体情况说明

2023年度收入总计51,073.47万元,支出总计51,073.47万元,与2022年度相比总计各增加11,305.30万元,增长28.43%。主要原因:一是2023年罗布林卡管理处下达了一体化综合管理与智慧化服务平台建设项目1,097万元;二是布达拉宫管理处存量资金比上年增加了749.76万元。

支出总计各增加11,305.30万元,增长28.43%。主要原因:一是加大了预算执行进度从而结余资金比上年减少了;二是本年收入增加了同时增加了支出。

(一)收入总计主要构成。

本年收入29,989.97万元,较2022年度决算数减少1525.53万元,主要原因是文物局机关、布达拉宫管理处、西藏博物馆、文物保护研究所本年收入有所减少。使用非财政拨款结余474.66万元,较2022年度决算数减少1322.39万元,主要原因是布达拉宫管理处结余分配后形成的自留资金比2022年使用较少。

年初结转结余20,608.83万元,主要是西藏革命文物展览经费、西藏博物馆百万农奴纪念馆展成经费、西藏博物馆改扩建项目经费等,较2022年度决算数增加14,153.22万元,增长68.68%,主要原因是2023年存量资金要求作为归集调入纳入历年结转资金,历年结转资金较上年增加。

(二)支出总计主要构成。

本年支出46,947.95万元。

结余分配999.56万元,主要是提取专用结余,较2022年度决算数增加618.59万元,增长162.37%,主要原因是增加门票等事业收入形成。

年末结转结余3,125.96万元,主要是基本支出145.35万元项目支出2,980.61万元,较2022年度决算数减少10,482.93万元,下降77.03%,主要原因一是加大了预算执行进度,二是存量资金收回。

(注:2023年度相关决算数据可取自附件财决公开01、02表;2022年度相关决算数据可取自2022年度部门决算报表财决01表《收入支出决算总表》)

二、收入决算情况说明

本年收入29,989.97万元,其中:财政拨款收入19,621.11万元,占65.43%;上级补助收入0.00万元,占XXXX%;事业收入9,805.05万元,占32.69%;经营收入68.10万元,占0.23%;附属单位上缴收入0.00万元,占XXXX%;其他收入495.72万元,占1.65%。

(注:上述各项收入数字可取自财决公开02表)

三、支出决算情况说明

本年支出46,947.95万元,其中:基本支出16,675.86万元,占35.52%;项目支出29,535.40万元,占62.91%;上缴上级支出719.22万元,占1.53%;经营支出17.46万元,占0.04%;对附属单位补助支出0.00万元,占XXXX%。

(注:上述各项支出数字可取自财决公开03表)

四、财政拨款收入支出决算总体情况说明

2023年度财政拨款收入19,621.11万元,支出35,750.47万元。与2022年度相比,财政拨款收入减少6,506.31万元,下降24.90%,主要原因是2022年度下达了西藏革命文物展览经费2,521.18万元、西藏博物馆百万农奴纪念馆展成经费1,400万元、西藏博物馆改扩建项目经费4,000万元。支出增加25574.29万元,增长251.32%,主要原因是加大了预算执行进度。

财政拨款年初结转结余18,887.63万元,主要是西藏革命文物展览经费1,298.35万元、西藏博物馆基本陈列展880万元、西藏博物馆改扩建项目经费3,928.59万元,西藏博物馆纪念馆逐步免费开放补助经费974.80万元、西藏博物馆数字化保护经费454万元、文物保护研究所文物标本库房建设经费2,997.56万元等款,较2022年度决算数增加2,581.43万元,增长57.76%,主要原因是2023年初结转结余含西藏革命文物展览经费2,521.18万元、西藏博物馆百万农奴纪念馆展成经费1,400万元、西藏博物馆改扩建项目经费4,000万元,较2022年增加形成。

财政拨款年末结转结余2,758.27万元,主要是西藏博物馆基本陈列展结转结余2,588.64万元,罗布林卡管理处一体化综合管理与智慧化服务平台建设费63.77万元、西藏文物保护研究所三江流域石棺墓遗存考古经费43.91万元、西藏文化传承保护-文化遗址保护修复经费45.06等款,较2022年度决算数减少9,129.42万元,下降76.80%,主要原因是主要原因一是加大了预算执行进度,二是存量资金收回。

(注:2023年度决算相关数据可取自财决公开04表。2022年度决算相关数据可取自2022年度部门决算报表财决01-1表《财政拨款收入支出决算总表》)

五、一般公共预算财政拨款支出决算情况说明

2023年度一般公共预算财政拨款支出35,750.47万元,占本年支出合计的76.15%。与2022年度相比,一般公共预算财政拨款支出增加17,041.69万元,增长91.09%,主要原因是西藏革命文物展览、西藏博物馆百万农奴纪念馆展等项目开工建设,较2022年支出有所增长。

2023年度一般公共预算财政拨款支出35,750.47万元,主要用于以下方面:一般公共服务(类)支出4.02万元,占0.01%;社会保障和就业(类)支出1,211.34万元,占3.39%;住房保障(类)支出725.68万元,占2.03%;文化旅游体育与传媒(类)支出33,353.26万元,占93.29%;卫生健康支出(类)支出456.18万元,占1.28%

(注:根据各部门(单位)实际支出涉及的支出功能分类类级科目填列)

(三)一般公共预算财政拨款支出决算具体情况。

2023年度一般公共预算财政拨款支出年初预算为38,504.72万元,支出决算为35,750.47万元,完成年初预算的92.85%。其中:

1.一般公共服务(类)政府办公厅(款)行政运行(项)。

年初预算为4.02万元,支出决算为4.02万元,完成年初预算的100%。决算数与预算数一致。

2.文化旅游体育与传媒(类)文物(款)行政运行(项)

年初预算为0万元,支出决算为1,520.86万元,完成年初预算的85.12%。决算数大于预算数的主要原因:一是年中追加人员经费;二是上年结转结余项目资金列支。

3. 文化旅游体育与传媒(类)文物(款)文物保护(项)

年初预算为7,322.05万元,支出决算为18,294.21万元,完成年初预算的40.02%。决算数大于预算数的主要原因:一是含历年结转结余资金;二是年中财政安排存量资金,并形成支出。

4. 文化旅游体育与传媒(类)文物(款)博物馆(项)

年初预算为9,031.50万元,支出决算为13,531.19万元,完成年初预算的66.75%。决算数大于预算数的主要原因:含历年结转结余资金;二是年中财政安排存量资金,并形成支出

5. 文化旅游体育与传媒(类)文物(款)其他文物支出(项)

年初预算为0万元,支出决算为7.00万元,完成年初预算的0%。决算数大于预算数的主要原因:年终追加强基惠民补助经费。

6.社会保障和就业(类)行政事业单位(款)机关事业单位基本养老保险缴费支出(项)

年初预算为1,309.06万元,支出决算为906.14万元,完成年初预算的69.22%。决算数小于预算数的主要原因:一是当年的预算比例较高;二是年中人员减少所形成。

7.社会保障和就业(类)行政事业单位(款)机关事业单位职业年金缴费支出(项)

年初预算为328.80万元,支出决算为291.92万元,完成年初预算的88.78%。决算数小于预算数的主要原因:一是我局系统全额事业单位年初无预算,支出交大于预算。

8.社会保障和就业(类))就业补助(款)支出公益性岗位补贴(项)

年初预算为0万元,支出决算为12.83万元,完成年初预算的0%。决算数小于预算数的主要原因:一是布达拉宫管理处提高公益性岗位补贴标准及社会保险补贴标准;二是布达拉宫管理处和西藏博物馆年中追加该项资金。

9.社会保障和就业(类)就业补助(款)支出社会福利(项)

年初预算为0万元,支出决算为0.45万元,完成年初预算的0%。决算数大于(小于)预算数的主要原因:一是布达拉宫管理、罗布林卡管理处、西藏博物馆高龄老人补助标准提高,年中形成的追加经费。

10.卫生健康支出(类)行政事业单位医疗(款)医疗费支出(项)

年初预算为479.95万元,支出决算为456.18万元,完成年初预算的95.05%。决算数小于预算数的主要原因:一是年中减少人员;二是年初预算比例较高于实际。

11、住房保障(类)住房改革支出(款)住房公积金(项)

年初预算为750.69万元,支出决算为725.68万元,完成年初预算的96.67%。决算数小于预算数的主要原因:年中减少人员,导致预算高于支出。

(注:本部分支出决算数字可取自财决公开05表,年初预算数可取自各部门(单位)年初预算大本,根据各部门(单位)实际支出涉及的支出功能分类项级科目填列)

六、一般公共预算财政拨款基本支出决算情况说明

2023年度财政拨款基本支出11,993.87万元,其中:人员经费10,650.63万元,主要包括:工资福利支出中的基本工资、津贴补贴、奖金、伙食补助费、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、职工基本医疗保险缴费、公务员医疗补助缴费、其他社会保障缴费、住房公积金、医疗费、其他工资福利支出;对个人和家庭的补助中的离休费、退休费、退职(役)费、抚恤金、生活补助、救济费、医疗费补助、助学金、奖励金、个人农业生产补贴、代缴社会保险费、其他对个人和家庭的补助。公用经费1,343.24万元,主要包括:商品和服务支出中的办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费用、维修(护)费、租赁费、会议费、培训费、公务接待费、专用材料费、被装购置费、专用燃料费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费用、税金及附加费用、其他商品和服务支出;债务利息及费用支出中的国内债务付息及国外债务付息;资本性支出中的房屋建筑物构建、办公设备购置、专用设备购置、基础设施建设、大型修缮、信息网络及软件购置更新、物资储备、土地补偿、安置补助、地上附着物和青苗补偿、拆迁补偿、公务用车购置、其他交通工具购置、文物和陈列品购置、无形资产购置、其他资本性支出等;其他支出中的赠予、国家赔偿费用支出、对民间非营利组织和群众性自治组织补贴和其他支出。

(注:上述数字可取自财决公开06表,各部门(单位)根据实际支出情况,选列相应支出经济分类。)

七、政府性基金预算财政拨款支出决算情况说明

(一)政府性基金预算财政拨款支出决算总体情况。

2023年度政府性基金预算财政拨款支出0.00万元,占本年支出合计的XXXX%。与2022年度相比,政府性基金预算财政拨款支出增加(减少)XXXX万元,增长(下降)XXXX%,主要原因是……。无政府性基金预算

(二)政府性基金预算财政拨款支出决算结构情况。

2023年度政府性基金预算财政拨款支出0.00万元,主要用于以下方面:XXXX(类)支出XXXX万元,占XXXX%;XXXX(类)支出XXXX万元,占XXXX%;XXXX(类)支出XXXX万元,占XXXX%;……。无政府性基金预算

(注:根据各部门(单位)实际支出涉及的支出功能分类类级科目填列)

(三)政府性基金预算财政拨款支出决算具体情况。

2023年度政府性基金预算财政拨款支出年初预算为XXXX万元,支出决算为0.00万元,完成年初预算的XXXX%。其中:

1.XXXX(类)XXXX(款)XXXX(项)。

年初预算为XXXX万元,支出决算为XXXX万元,完成年初预算的XXXX%。决算数大于(小于)预算数的主要原因:一是……;二是……。无政府性基金预算

(注:根据各部门(单位)实际支出涉及的支出功能分类项级科目填列,本部分2023年决算相关数据取自财决公开07表;2022年决算相关数据取自财决09表《政府性基金预算财政拨款收入支出决算表》)

八、国有资本经营预算财政拨款支出决算情况说明

(一)国有资本经营预算财政拨款支出决算总体情况。

2023年度国有资本经营预算财政拨款支出0.00万元,占本年支出合计的XXXX%。与2022年度相比,国有资本经营预算财政拨款支出增加(减少)XXXX万元,增长(下降)XXXX%,主要原因是……。无国有资本经营预算。

(二)国有资本经营预算财政拨款支出决算结构情况。

2023年度国有资本经营预算财政拨款支出0.00万元,主要用于以下方面:XXXX(类)支出XXXX万元,占XXXX%;XXXX(类)支出XXXX万元,占XXXX%;XXXX(类)支出XXXX万元,占XXXX%;无国有资本经营预算。

(注:根据各部门(单位)实际支出涉及的支出功能分类类级科目填列)

(三)国有资本经营预算财政拨款支出决算具体情况。

2023年度国有资本经营预算财政拨款支出年初预算为XXXX万元,支出决算为0.00万元,完成年初预算的XXXX%。其中:

1.XXXX(类)XXXX(款)XXXX(项)。

年初预算为XXXX万元,支出决算为XXXX万元,完成年初预算的XXXX%。决算数大于(小于)预算数的主要原因:一是……;二是……。无国有资本经营预算。

(注:根据各部门(单位)实际支出涉及的支出功能分类项级科目填列,本部分2023年决算相关数据取自财决公开08表)。

九、财政拨款“三公”经费支出决算情况说明

(一)财政拨款“三公”经费支出决算总体情况说明。

2023年度财政拨款“三公”经费支出预算为92.53万元,支出决算为82.81万元,完成预算的89.50%,与2022年度相比,“三公”经费支出增加26.61万元,增长47.35%,主要原因是2022年因疫情影响,大部分单位无法出差,导致2022年支出较少,2023年支出较高。

(二)财政拨款“三公”经费支出决算具体情况说明。

2023年度财政拨款“三公”经费支出决算中,因公出国(境)费支出决算0.00万元,占0%;公务用车购置及运行维护费支出决算81.61万元,占88.20%;公务接待费支出决算1.21万元,占1.30%。具体情况如下:

1.因公出国(境)费支出0.00万元。全年安排因公出国(境)团0个,因公出国(境)0人次。开支内容包括:

0支出0万元。主要用于……

0支出0万元。主要用于……

因公出国(境)费支出决算比预算数增加(减少)0万元,增长(下降)0%。与2022年度相比,因公出国(境)费支出增加(减少)0万元,增长(下降)0%,主要原因是……。

2.公务用车购置及运行维护费支出81.61万元。其中:

公务用车购置支出0.00万元,全年购置公务用车0辆,主要用于……,年末公务用车保有量28辆。

公务用车运行维护费支出81.61万元,主要用于日常车辆运维开支及开展临时性下乡任务油料支出。

运行维护费支出决算数比预算数(减少)8.43万元,下降9.36%。与2022年度相比,公务用车购置及运行维护费支出增加25.83万元,增长46.31%,主要原因是主要原因是2022年因疫情影响,大部分单位无法出差,导致2022年支出较少,2023年支出较高。

3.公务接待费支出1.21万元,其中:

国内接待费支出1.21万元,国内公务接待26批次,接待173人次;主要用于布达拉宫管理处接待国内重要客人及购买矿泉水款,其次是西藏博物馆开馆运行时接待相关人员。

国(境)外接待费支出0万元,国(境)外公务接待0批次,接待0人次;主要用于……。

公务接待费支出决算数比预算数减少4.19万元,下降77.59%。与2022年度相比,公务接待费支出增加0.76万元,增长168.89%,主要原因是西藏博物馆新馆开馆运行后公务接待批次增加了,同时增加了接待支出。

(注:2023年度“三公”经费预算数、决算数可取自财决公开09表,出国团组数、出国人次,公务用车购置数、公务用车保有量,接待团组数、接待人次可取自部门决算报表F03表《机构运行信息表》,2022年度相关数据可取自2022年度部门决算报表F03表《机构运行信息表》)。

十、预算绩效情况说明

(一)绩效管理工作开展情况。

根据财政预算绩效管理要求,可按照如下格式说明:根据预算管理要求文物局系统组织对2023年度一般公共预算项目支出全面开展绩效自评。其中,一级项目0个,二级项目65个,共涉及资金29,535.40万元,占一般公共预算项目支出总额的100%。组织对2023年度0等0个政府性基金预算项目开展绩效自评,共涉及资金0万元,占政府性基金预算项目支出总额的0%。组织对2023年度0等0个国有资本经营预算项目开展绩效自评,共涉及资金 0万元,占国有资本经营预算项目支出总额的0%。

共组织对“西藏博物馆免费开放补助资金项目”等1个项目开展了部门评价,涉及一般公共预算支出797.56万元,政府性基金预算支出0万元,国有资本经营预算支出0万元。从评价情况来看,预算项目立项依据基本从分,程序规范;绩效目标设定合理与项目实施情况相符,绩效指标清晰、可衡量;依据预算申报要求填报了项目预算申报书、对资金配置方面均明确测算依据(根据上年实际支出测算),符合西藏博物馆运行实际,整体评价为“优秀”。

完成部门整体支出绩效评价,涉及一般公共预算支出29,535.40万元,政府性基金预算支出0万元。从评价情况来看,根据自治区财政厅和绩效管理相关工作要求,按照区直文物系统年初工作计划,不断完善和改进预算绩效管理工作,稳步推进财政资金预算绩效管理,不断提高预算绩效管理工作的质量和水平,较好地完成了各项工作。一是成立以主要领导为组长的预算绩效管理工作领导小组,经常性开展监督检查,督促加快预算执行进度,对照项目绩效目标,及时发现偏差,及时纠偏纠错,履行监督责任。二是全面实施预算项目绩效目标管理。通过绩效目标编报,强化绩效管理与预算管理的有效融合,进一步压实局属各单位的主体责任,提高预算绩效管理水平。三是深化绩效评价工作,突出预算绩效管理重点。进一步扩大预算绩效管理工作的覆盖面,明确责任部门和责任人,通过刚性约束不断强化主体意识、责任意识。完成项目支出(半年、一年)自评、开展重点领域资金重点绩效评价,发挥示范作用,带动预算绩效管理工作的整体推进。

(二)部门决算中项目绩效自评结果(预算部门、单位可根据实际情况反映重点项目绩效自评结果)。

参照如下格式说明(表述应与决算内容保持一致):文物局系统在部门决算中反映国家文物保护专项资金项目、一体化综合管理与智慧化服务平台建设项目、XXX等3个项目绩效自评结果(包括项目绩效自评表和项目绩效自评报告)。

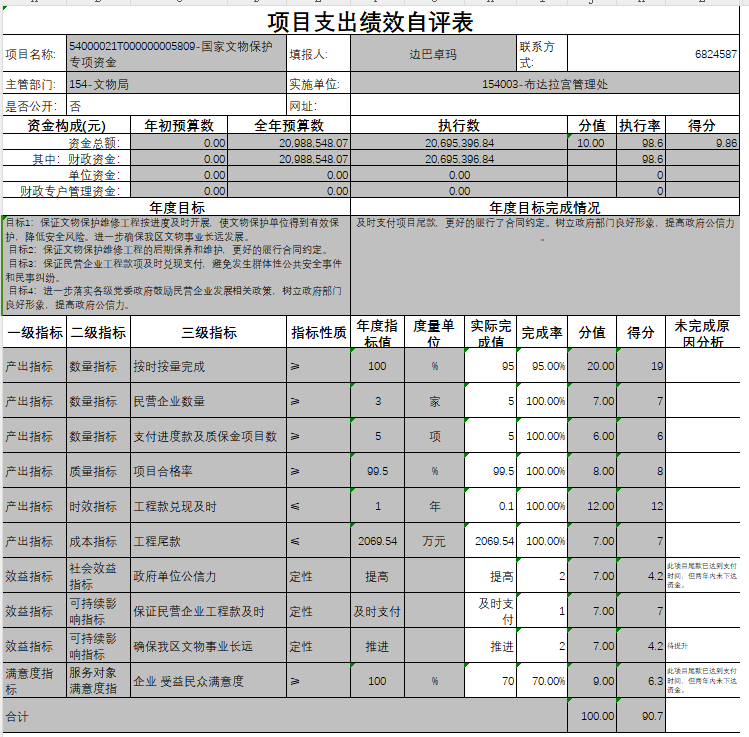

1、国家文物保护专项资金项目绩效自评表:

国家文物保护专项资金项目绩效自评报告:根据年初设定的绩效目标,项目绩效自评得分为90.7分。全年预算数为2,098.85万元,执行数为2,069.54万元,完成预算的98.6%。项目绩效目标完成情况:及时支付项目进度款机质保金,履行合同约定,保障民营企业正常发展,提高政府单位公信力。发现的主要问题及原因:申报预算时测算不精确。下一步改进措施:加强预算编制管理,严格精细化编制水平,项目立项时加强与相关部门的沟通协调。

2、一体化综合管理与智慧化服务平台建设项目绩效自评表:

项目支出绩效自评表 |

| |||||||||||||

项目名称: | 54000023T000000983442-一体化综合管理与智慧化服务平台建设 | 填报人: |

| 联系方式: |

|

| ||||||||

主管部门: | 154-文物局 | 实施单位: | 154007-罗布林卡(管理处) |

| ||||||||||

是否公开: | 否 | 网址: |

|

| ||||||||||

资金构成(元) | 年初预算数 | 全年预算数 | 执行数 | 分值 | 执行率(%) | 得分 |

| |||||||

资金总额: | 10,970,000.00 | 10,178,786.00 | 10,178,786.00 | 10.00 | 100 | 10 |

| |||||||

其中:财政资金: | 10,970,000.00 | 10,178,786.00 | 10,178,786.00 |

| 100 |

|

| |||||||

单位资金: | 0.00 | 0.00 | 0.00 |

| 0 |

|

| |||||||

财政专户管理资金: | 0.00 | 0.00 | 0.00 |

| 0 |

|

| |||||||

年度目标 | 年度目标完成情况 |

| ||||||||||||

完成罗布林卡一体化综合管理与智慧服务平台建设,包括对一体化管理、智慧服务基础设施及配套设施的建设,对信息设备、资源和数据进行整合,能够有效地将信息化系统中的各类数据有机整合、处理、分析,以智慧化景区为依托,集中建设包括以智慧服务、智慧保护为核心业务系统。 3年及以上的质保期,在服务期内需提供7*24小时服务工程师进行售后服务 | 基本完成 |

| ||||||||||||

一级指标 | 二级指标 | 三级指标 | 指标性质 | 年度指标值 | 度量单位 | 实际完成值 | 完成率 | 分值 | 得分 | 未完成原因分析 | ||||

产出指标 | 数量指标 | 超融合服务器数量 | ≤ | 6 | 套 | 6 | 100.00% | 10.00 | 10 |

| ||||

产出指标 | 数量指标 | 墙壁/附挂光缆12芯长度 | ≤ | 0.9 | 千米 | 0.9 | 100.00% | 10.00 | 10 |

| ||||

产出指标 | 质量指标 | 平台可靠率 | ≥ | 95 | % | 95 | 100.00% | 10.00 | 10 |

| ||||

产出指标 | 质量指标 | 网络层、系统层、数据层、应用层安全性 | ≥ | 95 | % | 95 | 100.00% | 10.00 | 10 |

| ||||

产出指标 | 时效指标 | 维护质保时间 | ≤ | 3 | 年 | 1 | 100.00% | 10.00 | 10 |

| ||||

产出指标 | 成本指标 | 项目资金总额 | ≤ | 1097 | 万元 | 1033 | 100.00% | 10.00 | 10 |

| ||||

效益指标 | 社会效益指标 | 平台提供公众智慧化服务效益 | ≥ | 90 | % | 90 | 100.00% | 10.00 | 10 |

| ||||

效益指标 | 可持续影响指标 | 持续提高罗布林卡智慧化水平及运营效益 | ≥ | 90 | % | 90 | 100.00% | 10.00 | 10 |

| ||||

满意度指标 | 服务对象满意度指标 | 上级单位满意度 | ≥ | 95 | % | 95 | 100.00% | 5.00 | 5 |

| ||||

满意度指标 | 服务对象满意度指标 | 游客满意度 | ≥ | 95 | % | 95 | 100.00% | 5.00 | 5 |

| ||||

合计 | 100.00 | 100 |

| |||||||||||

根据年初设定的绩效目标,项目绩效自评得分为100分。全年预算数为1,097万元,执行数为1,017.88万元,完成预算的92.79%。项目绩效目标完成情况:已基本完成罗布林卡一体化综合管理与智慧服务平台建设,包括对一体化管理、智慧服务基础设施及配套设施的建设,对信息设备、资源和数据进行整合,能够有效地将信息化系统中的各类数据有机整合、处理、分析,以智慧化景区为依托,集中建设包括以智慧服务、智慧保护为核心业务系统。

绩效指标中,产出指标、成本指标、效益指标、满意度指标已基本完成。其中,产出指标中时效指标维护质保时间三年还未到期,故指标实际完成值未达标;成本指标中经济成本指标已基本完成,但还剩余质保金未拨付,预计于2024年10月份拨付,故未完全完成绩效目标值。下一步改进措施:加强预算编制管理,严格精细化编制水平,项目立项时加强与相关部门的沟通协调。

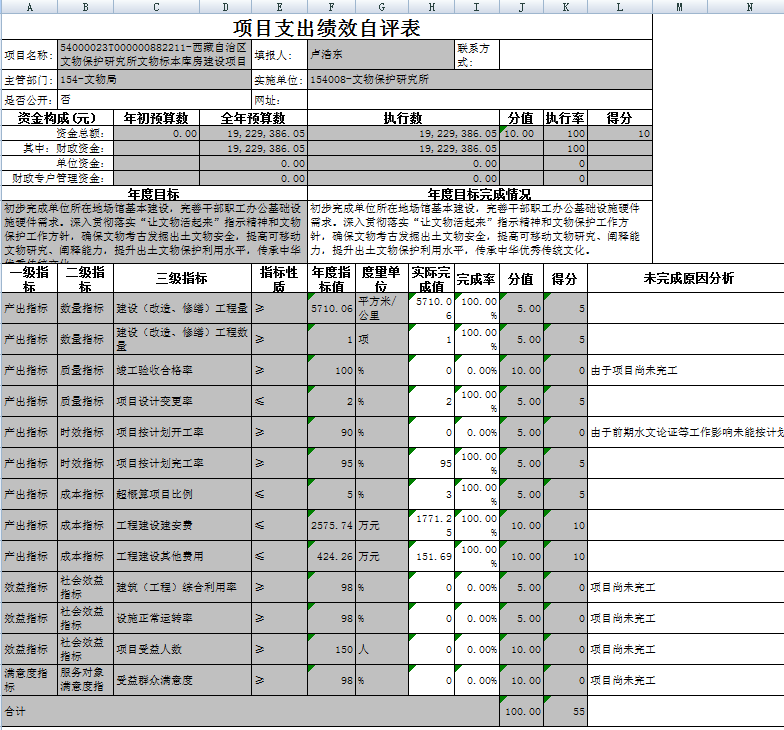

3、文物库房建设项目绩效自评表

根据年初设定的绩效目标,项目绩效自评得分为100分。全年预算数为2,997.56万元,执行数为1,922.94万元,完成预算的64.15%。项目绩效目标完成情况:初步完成单位所在地场馆基本建设,完善干部职工办公基础设施硬件需求。发现的主要问题及原因:该项目资金一次性下达,而基建项目周期长,无法在一个年度内完成,导致执行进度未达到100%,编制预算时应该按年度编制,资金按年度下达;二是该项目前置手续办理受限,因此导致开工时间延迟。下一步改进措施:今后加强预算编制精细化水平,项目立项时加强与相关部门的沟通协调。

(三)部门评价结果(预算部门填写,部门所属单位不需填写)。

(四)财政评价结果(如有)。

反映财政部门组织开展的预算部门(单位)重点项目财政评价情况,如有,可将评价报告附后。

十一、其他重要事项情况说明

(一)机关运行经费支出情况。

2023年度文物局机关运行经费159.15万元(为部门决算中行政单位和参公事业单位财政拨款基本支出中公用经费支出之和,事业单位没有机关运行经费支出),比年初预算减少46.01万元,下降22%。主要原因是:落实过紧日子要求,进一步压减 机关运行支出。

办公设施设备购置经费(减少)/资产运行维护支出(减少)/信息系统运行维护支出增加(减少)/人员编制数量增加(减少)/落实过紧日子要求压减 46.01支出/……等(具体增减原因由部门(单位)根据实际情况填列)。

(注:机关运行经费预算数字可取自部门决算报表财决01-1表《财政拨款收入支出决算总表》,年初预算数-一般公共预算财政拨款-公用经费,注意部门汇总公开决算时,因事业单位没有机关运行经费支出,故部门汇总的机关运行经费预算数应为部门所属的各行政单位或参公单位的汇总数;决算数字可取自2023年度部门决算报表F03表《机构运行信息表》“机关运行经费”栏。)

(二)政府采购支出情况。

2023年度文物局系统政府采购支出总额1,108.69万元,其中:政府采购货物支出0万元、政府采购工程支出101.76万元、政府采购服务支出1,006.93万元。授予中小企业合同金额104.99万元,占政府采购支出总额的9.47%,其中:授予小微企业合同金额104.99万元,占授予中小企业合同金额的9.47%。

(注:上述政府采购支出相关数字取自2023年度部门决算报表F03表《机构运行信息表》,授予中小企业和小微企业合同金额由各部门查阅本部门相关资料填写。)

(三)国有资产占用情况。

截至2023年12月31日,本部门拥有房屋面积8,905.79平方米,其中:办公用房2,515.8平方米,业务用房2,647.75平方米,其他(不含构筑物)3,742.24平方米。

本部门共有车辆38辆,其中,副部(省)级及以上领导用车0辆、主要负责人用车4辆、机要通信用车2辆、应急保障用车0辆、执法执勤用车0辆、特种专业技术用车4辆、离退休干部服务用车0辆、其他用车28辆,其他用车主要是远转业务用车。单价100万元(含)以上设备(不含车辆)3台(套)。

年末在建工程46,284.34万元。西藏博物馆在建工程资金。

(注:上述国有资产占用情况相关数字取自2023年度部门决算F01表《预算支出相关信息表》、F03表《机构运行信息表》。)

第四部分 名词解释

财政拨款收入:指同级政府财政部门当年拨付的各类财政拨款。

二、上级补助收入:指事业单位从主管部门和上级单位取得的非财政补助收入。

三、事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。

四、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

五、附属单位上缴收入:指事业单位取得附属独立核算单位根据有关规定上缴的收入。

六、其他收入:指除上述“财政拨款收入”“事业收入”“上级补助收入”“经营收入”“附属单位上缴收入”等以外的收入。

七、使用非财政拨款结余:指事业单位在当年的“财政拨款收入”“事业收入”“经营收入”“其他收入”等不足以安排当年支出的情况下,使用非同级财政拨款结余资金弥补本年度收支缺口。

八、年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金,或项目已完成等产生的结余资金。

九、结余分配:指事业单位缴纳企业所得税以及从非财政拨款结余或经营结余中提取各类结余的情况。

十、年末结转和结余:指本年度或以前年度预算安排、因客观条件发生变化无法按原计划实施,需要延迟到以后年度按有关规定继续使用的资金(不包括事业单位非财政拨款结余和专用结余)。

十一、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

十二、项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

十三、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

十四、“三公”经费:纳入本级财政预决算管理的“三公”经费,是指用一般公共预算财政财政拨款、政府性基金预算财政拨款及国有资本经营预算财政拨款安排的因公出国(境)费、公务用车购置及运行维护费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行维护费反映单位公务用车车辆购置支出(含车辆购置税、牌照费)及燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)费用。

十五、机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行使用一般公共预算财政拨款安排的基本支出经费用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用等。

(注:支出功能分类的名词解释,各部门(单位)根据实际支出情况填列,可参阅财政部印发的《2023年政府收支分类科目》)

……

主办:西藏自治区人民政府

网站标识码5400000040

西藏互联网违法和不良信息举报中心

备案号:藏ICP备07000001号-1

藏公网安备54010202000164号

藏公网安备54010202000164号